CBDC 13/25: centrale banken denken vooral aan overheden vol schulden (Italië!)

CBDC 13/25: centrale banken denken vooral aan overheden vol schulden (Italië!)

Schaduwrente, schaduwrente, wat rijmt daar nou weer op? Het is een belangrijk begrip, als we willen begrijpen waar centrale banken mee bezig zijn. Het klinkt ingewikkelder dan het is. Laten we dit artikel gewoon op zondag eens online zetten, kijken wie het leest. Uiteindelijk past het toch in het dossier van 25 artikelen uit onverdachte bron over digitaal geld, CBDC. Dit is namelijk de pennenvrucht van Euler Hermes (EH), het onderzoeksbureau van verzekeraar Allianz. Kijk ook eens naar de schoonheid van een datum: 12 december 2019. De pandemie stond op uitbreken maar dat kon onmogelijk van invloed zijn op de uitkomsten van het onderzoek, hier ben je echt wel maanden mee bezig. Sinds de pandemie is heel veel normaal geworden wat dat eerst niet was, in monetaire zin. December 2019 was dus in zekere mate nog ‘normaal’.

EH komt met een pakkende titel: ‘what drives the ECB’? Het is ook deze ECB die CBDC wil invoeren, dus het antwoord op de onderzoeksvraag zou misschien een interessante blik op het beslissingsproces van de centrale bank kunnen opleveren. Als we kijken waarom dit artikel bij de bestaande reeks past, hebben we hem meteen samengevat. Centrale banken, de ECB ook, hebben last van de ‘Zero Lower Bound’, ZLB. Ze willen de rente wel verlagen om de economie te stimuleren, maar dan wordt hij negatief en dat kan niet. Met negatieve rente beloon je de extreem risicominnende vastgoedspeculant, zou je dat na de kredietcrisis moeten willen als centrale bank? Ook gaan mensen pinnen om negatieve rente te ontlopen, daarmee verdwijnt het effect van de renteverlaging. Met digitale munten heb je dat probleem ondervangen, je kunt immers geen CBDC uit de muur trekken.

Alle eerdere artikelen laten zien dat de ECB vooral met de steeds kleinere ruimte worstelt om succesvol monetair beleid te voeren. Het artikel van EH heeft het over de ‘Taylor Rule’, zien we in de kop. Die regel houdt in dat een centrale bank de rente twee procent hoger moet maken dan de inflatie die hij moet bestrijden. Dan geef je als centrale bank een geloofwaardige dreun tegen de inflatie. Vakbonden zullen immers om hogere lonen vragen, als ze inflatie verwachten. Zo krijg je een loon-prijs-spiraal, want die hogere lonen vertalen zich in duurdere producten: de werkgever zal die kosten op de klant verhalen. Een kordate centrale bank die ineens van inflatie af wil zijn, moet daarom een geloofwaardige dreun uitdelen tegen het inflatiespook. De ECB heeft gesteld dat inflatie niet hoger mag zijn dan twee procent. Als die inflatie drie of vier procent is, zoals nu in Nederland, dan zou de rente naar ongeveer vijf procent moeten - er zijn meerdere varianten van de Taylor Rule. Als je dat doet, gaan ook de kosten van een hypotheek omhoog en zwakke eurolanden als Italië moeten tegen veel hogere tarieven gaan lenen. Daardoor zouden ze om kunnen vallen en dat wil de centrale bank ook niet op zijn geweten hebben.

Centrale banken zullen de rente daarom liever verlagen dan verhogen. Als je die gedachte te lang vasthoudt, kom je vanzelf uit op negatieve rente en dat kan dus: dan ga je naar digitale munten grijpen, met digitale paspoorten die een meerderheid van de samenleving niet wil. Een centrale bank die op een gegeven moment dergelijke keuzes maakt, in het begin van dit decennium bijvoorbeeld, zal kort daarvoor wel tegen de grenzen van de bestaande mogelijkheden zijn aangelopen. Laten we daarom inderdaad nog eens kijken naar de laatste maand van 2019. De onderzoekers van EH bemerken dat de ECB een bepaald, nogal agressief beleid voert: waarom zouden ze dat doen, wat is daar de reden van? Ze introduceren een voor velen onbekend begrip, schaduwrente of ‘shadow rate’. Dat zullen we even moeten bespreken. Het is een lastig begrip, dus we kiezen een vergelijking. De film Ferrari wordt voor het doel gekozen, die is ook nog eens de moeite van het aanschouwen waard. Tijdens het kijken van de film kwam ik tot de vergelijking. Als je je lezers moet uitleggen wat schaduwrente is, zoek je de hele tijd naar nuttige voorbeelden.

In de film gaat Enzo Ferrari vreemd, die dingen gebeuren kennelijk. Eerst de definitie van wat schaduwrente is, komen we later terug bij de markante Italiaan. Schaduwrente is de rente die een centrale bank zou invoeren, als soortgelijke maatregelen om hetzelfde doel te bereiken niet zouden zijn genomen. De schaduwrente is dan de enige maatregel, die daarmee alle andere overbodig maakt. Dat zit zo. De centrale bank kan de rente verlagen om de economie te stimuleren, dat zal bekend zijn. Maar een centrale bank kan meer: zo is er de mogelijkheid om een opkoopprogramma te starten. Dat heeft vergelijkbare effecten. Je zou als volger van het beleid van de ECB je dus blind kunnen staren op de beleidsrente. Daarmee mis je alleen wat die centrale bank nog meer doet. Het begrip ‘schaduwrente’ houdt daar wel rekening mee.

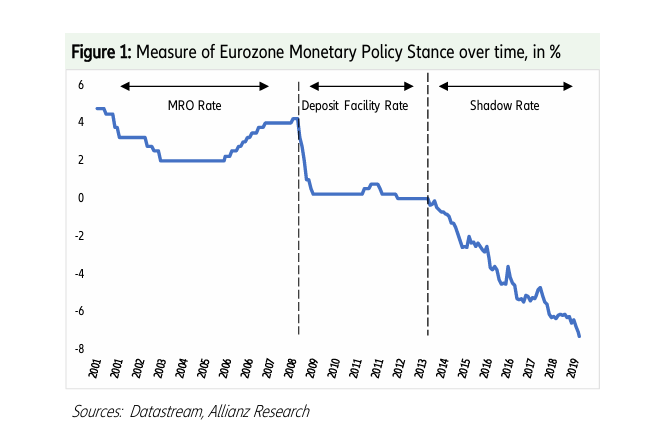

Op de website van de ECB zien we dat de rente tussen 2012 en 2022 nauwelijks is veranderd. Daaruit zou je kunnen afleiden dat de centrale de rente heeft verlaagd om te stimuleren en verder niets doet, tot de zomer van 2022. Als je dat zegt, negeer je het enorme opkoopprogramma. De balans van de ECB is ontploft, vanaf het moment dat de rente de nullijn bereikte. Anders gezegd: de ECB wilde bij nul procent rente doorgaan met stimuleren en de rente verder verlagen, maar dat kon niet.

Het opkoopprogramma is dan het enige dat er nog rest. In 2013 kan de rente niet meer omlaag, dus kiest de ECB iets anders. Een grafiek van de schaduwrente is er een die daar wel rekening mee houdt en vele procenten onder de nul uitkomt. Voor het monetaire beleid zou dat hetzelfde hebben gedaan als een opkoopprogramma.

Daarom kunnen we zeggen dat de schaduwrente gelijk is aan de beleidsrente van de ECB, waarbij je rekening houdt met het feit dat de ECB ook nog opkoopt. Zo bekeken was de rente in 2019 praktisch gezien min acht procent. Daardoor is de huizenmarkt volledig ontspoord en komen starters nooit meer aan bod. Dat laat zich niet zozeer verklaren door de lagere rente na 2013, die stond stil, maar het additionele opkopen. Daarbij koopt de ECB bestaande schulden van particuliere banken op, die daardoor omkomen in het geld. Vervolgens lenen ze het geld uit aan vastgoedspeculanten, die de hele huizenmarkt leegkopen. Het resultaat is dat starters geen huizen meer kunnen vinden. De droge rentegrafiek mist deze dynamiek compleet.

In de analogie met Ferrari: als zijn echte vrouw hem op de hielen zat tijdens het vreemdgaan, is het de kunst om snel weg te scheuren van de plaats delict. U ziet waarom hij van snelle auto’s hield. Zijn maîtresse woonde op een heuvel. Een ingenieur kan precies uitrekenen hoe hard hij rijdt, als hij gedurende X seconden het gaspedaal intrapt. Een snelle Ferrari bereikt in zes seconden een snelheid van 160 kilometer per uur. Dan negeer je wel dat hij van een heuvel weg scheurt, daardoor zal hij veel sneller gaan. We kunnen misschien zeggen dat vier seconden het gaspedaal intrappen vanaf een heuvel hetzelfde is als zes seconden maximaal gas geven op vlakke grond. Het laatste cijfer is daarmee het ‘schaduwcijfer’ en bij rente werkt dat ook zo.

Als we het begrip schaduwrente niet hadden gekend, dan had het publiek niet begrepen hoe heftig het monetaire ingrijpen en daarmee de geldontwaarding is. Nu kunnen we ons afvragen waarom de ECB dat doet. Gelukkig kunnen de onderzoekers van EH dat uitleggen, want ze vergelijken de ingrepen van de ECB met gebeurtenissen in de samenleving. Is het soms zo dat de ECB stopt met stimuleren als de inflatie hoog wordt en mensen klagen over dure boodschappen? Of houdt de ECB de huizencrisis in de gaten? Er zijn meerdere maatschappelijke indicatoren denkbaar. De ECB is niet echt bezig met inflatie, want anders ga je niet door met stimuleren als mensen klagen over dure boodschappen. De Taylor Rule is dan ook losgelaten, mogen we zeggen. Waar is de ECB dan wel mee bezig?

Lees vooral het hele artikel, al kunnen we het natuurlijk ook even samenvatten. Op de vraag ‘what drives the ECB’ komt vooral als antwoord dat de ECB bezig is met Italië. Dat land zit vol schulden en een hogere rente zou de nekslag kunnen geven. Italië weigert immers de begroting op orde te brengen, dus het land moet doorlopend meer lenen. Het breken van de Europese begrotingsregels is alleen mogelijk als lenen niet duur is. Die lage rente tijdens inflatie stimuleert alleen ook de Nederlandse economie en huizenmarkt, op een moment dat we hier het omgekeerde nodig hebben. Dat is niet belangrijk, alles draait om Italië.

Een ECB die dat als belangrijkste motief heeft én CBDC wil invoeren, zal dat laatste in alle waarschijnlijkheid doen om met dat middel het monetaire beleid naar nieuwe hoogten te kunnen brengen. CBDC maakt negatieve rente mogelijk, als je intussen stapsgewijs afscheid neemt van cash. Het goede nieuws is dan wel dat programmeerbaar geld niet de hoogste prioriteit heeft. Als de ECB daar naar op zoek zou gaan, is de kans groot dat er zo veel maatschappelijke weerstand komt dat het hele project afgeblazen moet worden. De ECB is dan ook een extra middel kwijt om met extreem beleid Italië te helpen meer schulden te maken. De kans is daarom groot dat men dat in Frankfurt niet wil riskeren. De keerzijde is dat CBDC een instrument is om verder te stimuleren en daarmee koopkrachterosie uit te lokken in Nederland, terwijl de boodschappen hier al te duur waren.

De digitale dictatuur blijft dus voorlopig uit, alleen wordt je wel heel arm als je geen vastgoed bezit. Tenminste, de Europese commissie zou ook creatief gebruik kunnen willen maken van de mogelijkheden tot gedragsbeïnvloeding van een digitaal paspoort, wie het weet mag het zeggen. Maar de ECB zal er niet als eerste om vragen.

Mijn werk ondersteunen kan via BackMe. Er is natuurlijk ook een enorm boek over de relatie tussen een wankele muntunie en de huidige digitale dadendrang, Het Euro Evangelie. Of u maakt uw waardering voor mijn werk kenbaar met de knop hieronder, of niet.

Wie dit lezen op een zondag? In ieder geval 1 monetair econoom, voormalig medewerker van DNB, fel tegenstander van CBDC. Grtz!